Die makroökonomische Situation ist schlecht, zeigt aber zunehmend Anzeichen einer Stabilisierung. Trotz des Pessimismus der Anleger haben sich die Märkte seit dem 23. März erholt, was teilweise den Interventionen der Zentralbanken zuzuschreiben ist, die dreierlei erreicht haben: die Verringerung der Tail-Risiken, die Senkung der längerfristigen Zinssätze und die Zufuhr von Liquidität in die Märkte. Man könnte sagen, dass Aktien teuer sind, aber wir glauben, dass dies zur Debatte steht. Erstens, sollten die Märkte den Makroschock überwinden, würden die aktuellen Aktienniveaus mit früheren Erholungen infolge von Rezessionen in etwa übereinstimmen. Zweitens verdeckt die Konzentration der Aktienindizes ein insgesamt ausgewogeneres Bewertungsbild. Angesichts dieser Elemente gehen wir allmählich von einer neutralen Haltung zu einem selektiven Engagement in Growth Assets über.Mit der Makro Stabilisierung sind Bewertungen weniger wichtig

Some Might Say

Die Makrolage spielt in unserem dynamischen Allokationsprozess eine entscheidende Rolle. Wir überwachen sie mit Hilfe verschiedener Indikatoren wie unseren „Nowcasters“ sowie Indikatoren mit höherer Frequenz wie unseren „Newscasters“. Die wichtigste Schlussfolgerung dieser Indikatoren ist, dass die Makrolage schlecht ist (unser „World Growth Nowcaster“ liegt bei -2,87 Standardabweichungen, unser „Growth Newscaster“ bei -1,25), sich jedoch stabilisiert hat. Wir sehen sogar Anzeichen einer Verbesserung: 69% unserer Newscaster Daten verbessern sich, während 61% der chinesischen Daten, die wir betrachten, ebenfalls einen Aufwärtstrend aufweisen. Das Durchschreiten solcher Tiefststände hat in der Regel zum Ende von Baisse-Märkten geführt. Im Februar 2009 hat unser World Growth Nowcaster einen Tiefpunkt erreicht. Danach, im März 2009, erholte sich der S&P500 um 8,54%, was einen 7-monatigen Aufwärtstrend bei Aktien auslöste. Im Jahr 1990 fand eine solche Erholung 4 Monate vor der makroökonomischen Talsohle statt (Markttief November 1990, Makrotief Februar 1991). Im Oktober 2001 erreichten Makro und Märkte gemeinsam ihren Tiefpunkt, was zu einer dreimonatigen Rallye führte, die in einem Double Dip endete. Das Ausmaß dieser Erholung nach der Krise schwankt zwischen +10% und +36%, wobei erstere 2001 und letztere 2009 stattfand. Im Jahr 1990 erholten sich die Aktien um etwa +25% von ihrem anfänglichen Schock. Die Daten scheinen zwei wesentliche Botschaften zu vermitteln. Erstens besteht ein Zusammenhang zwischen dem Moment, in dem sich die Wirtschaft stabilisiert, und der Erholung der Märkte. Zweitens: Je größer das Ausmaß des wirtschaftlichen Abschwungs, desto stärker die anschließende Erholung. Seit dem 23. März erholte sich der S&P500 um 32%, der Eurostoxx um 17% und der MSCI All Country World Index um 28%. Diese Zahlen lassen sich gut mit den vergangenen 3 Rezessionen und insbesondere mit der Situation im Jahr 2009 vergleichen. Sollten sich die makroökonomischen Bedingungen tatsächlich verbessern, wäre das Ausmaß dieser Rallye nicht überraschend, insbesondere angesichts der Tiefe des Aktienrückgangs. Überraschend ist, dass diese Erholung in einem Viertel der Zeit stattfand, die normalerweise benötigt wird. Die Rallye spiegelt zum Teil das rasche Handeln der Fed und der EZB wider. Mit ihren Erklärungen und der schnellen Erhöhung ihrer Bilanzsumme hat die Fed wahrscheinlich das beschleunigt, was die Märkte von Natur aus tun würden, wenn die Wirtschaft ihren Tiefpunkt erreicht hat. Die Fed hat die Märkte auf drei Arten beeinflusst: erstens durch die Abfederung von Tail Risiken und Ausfällen an den Märkten (Verringerung der Risikoaversion und damit der Credit Spreads), zweitens durch die Senkung der Staatsanleiherenditen (Einfluss des Diskontierungsfaktors) und schließlich durch die Zufuhr von Liquidität, die investiert werden muss. Ein großer Teil der aktuellen Rallye lässt sich erklären, wenn man eine Regression zwischen den Renditen des S&P500 und den Veränderungen der 10-Jahres-Renditen (Diskontierungsfaktor Effekt), den Veränderungen der Investment-Grade Spreads (Tail-Risk Effekt) und den Veränderungen der Größe der Fed-Bilanz (Liquiditätseffekt) durchführt. Die 10-Jahres Zinssätze in den USA sind 90 Basispunkte niedriger als im Februar, die IG-Spreads (Cash Bonds) sind etwa 135 Basispunkte niedriger, während die Bilanz der Fed jetzt deutlich größer ist (plus 70%). Die Kombination der drei Faktoren ergibt einen erwarteten Anstieg des Index um 24,4%, was etwa zwei Dritteln der derzeitigen Erholung entspricht. Diese über den Zeitraum 2007-2020 durchgeführte Regression ergibt einen R2 von 31%, was eine sinnvolle Beziehung zur traditionellen akademischen Makrofinanz-Literatur darstellt. Da wir davon ausgehen, dass diese Kombination von Faktoren noch einige Zeit in Kraft bleiben wird, dürfte sich dieser Anstieg von 25% durchsetzen, was das Niveau von 2’800 zu einer potenziell soliden Unterstützung für den S&P500 macht, falls der Markt von den gegenwärtigen Niveaus zurückfallen sollte. Angesichts der sich stabilisierenden makroökonomischen Situation in Verbindung mit dem dreigleisigen Einfluss der Fed auf die Finanzmärkte gewinnt die Frage der Bewertungen jetzt an Bedeutung. Wenn man zukunftsgerichtete Bewertungen (insbesondere auf der Grundlage der nächsten 12-Monatsgewinne) in Betracht zieht, sehen Aktienindizes unglaublich teuer aus: Das Kurs-Gewinn-Verhältnis liegt für den MSCI World, den MSCI Emerging Markets und den S&P500 auf seinem historischen 99-Perzentil. Dies könnte die anhaltende bärische Positionierung erklären, die wir bei vielen Marktteilnehmern beobachten: Aktien-Long-Short-Strategien, Makrofonds und CTAs haben alle ein historisch niedriges Aktien-Beta. Bei den letzten beiden ist es sogar negativ. Die Aktienbewertungen könnten einer der Faktoren sein, die deren Trotz erklären. Wir sind der Meinung, dass diese Bewertungsmetriken aus einem Hauptgrund mit Vorsicht betrachtet werden sollten: Die Indizes haben sich inmitten hoher Konzentration erholt. Nur 20% der Aktien an der NYSE liegen oberhalb ihres gleitenden 200-Tage-Durchschnitts, während fünf Aktien fast 25% des S&P500-Index ausmachen, nämlich die FAANGs. Dies bedeutet, dass das höhere „K“ im KGV-Verhältnis auf eine ungleichmäßige Rallye hindeutet. Vergleicht man die Wertentwicklung des gleichgewichtigen S&P500 seit Jahresbeginn mit dem Index selbst, so zeigt sich eine deutliche Diskrepanz. Der Index hat etwa 20% verloren, während sein gleichgewichtetes Pendant um 36% gefallen ist. Der alleinige Fokus auf Indizes mit Marktkapitalisierung kann daher die zukünftigen Gewinnerwartungen verzerren, da sie optimistischer erscheinen als sie tatsächlich sind. Da wir glauben, dass eine Erholung des Value-Faktors weiterhin nicht infrage kommt (wir brauchen eine weitere Stärkung der Wirtschaft), müssen wir die Aktienkurse angesichts dieses doppelten Konzentrationseffekts, der das Bewertungsbild trüben kann, überprüfen. Unsere dynamische Allokation bewegt sich allmählich von neutral zu opportunistisch positiv bei ausgewählten wachstumsbezogenen Anlagen. Derzeit sind wir vor allem von einer Übergewichtung von Staatsanleihen, Investment-Grade Credits, Schwellenländeraktien und Edelmetallen sowie einer Untergewichtung von zyklischen Rohstoffen überzeugt. Wir sind übergewichtet in „Qualitäts-Wachstums“ Aktien, hauptsächlich über den Nasdaq und den SMI, um ein Engagement in einer Verbesserung der Wachstumssituation zu erlangen. Vorerst sind wir der Meinung, dass die Bewertungen nicht die Hauptsorge der Anleger sein sollten, da sich die makroökonomische Situation stabilisiert und die Zentralbanken aktiv das Ausmaß des finanziellen Schadens abfedern.What’s Next?

Die Makrolage hat sich möglicherweise gedreht

Die Zentralbanken haben das Tempo der Erholung beschleunigt

Selektiv teuer

Von neutral zu einer selektiven Wachstums Exposure

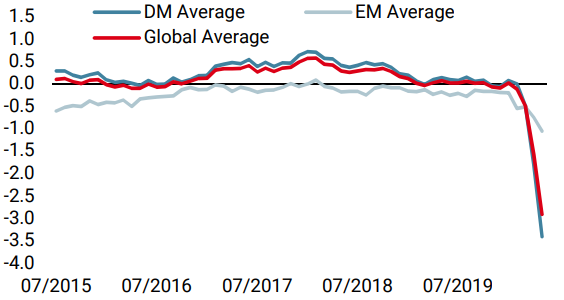

Unigestion Nowcasting

Wachstums Nowcaster

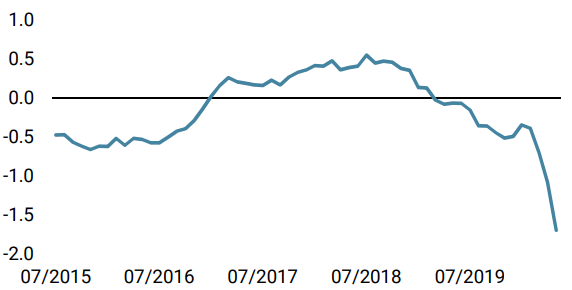

Inflations Nowcaster

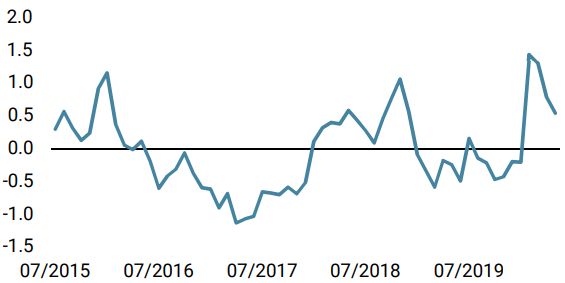

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser World Growth Nowcaster ist letzte Woche erneut zurückgegangen, sowohl in den EM- als auch in den DM-Volkswirtschaften. Der Diffusionsindex hat seit dem 15. Mai aufgehört, sich zu verschlechtern. Unser Weltindikator hat jetzt -2,91 Standardabweichungen erreicht, was auf ein sehr hohes Rezessionsrisiko hindeutet.

- Unser World Inflation Nowcaster ist ebenfalls in allen Ländern, die wir beobachten, gesunken, aber noch deutlicher in den USA, wo er eine halbe Standardabweichung verlor. Dieser Rückgang steht im Einklang mit den schlechten Wachstumsbedingungen.

- Der Market Stress Nowcaster ging letzte Woche zurück, da sich die Credit Spreads verengten.

Quellen: Unigestion, Bloomberg. Stand: 22. Mai 2020.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.