Die jüngsten Kursschwankungen haben die Marktteilnehmer daran erinnert, dass Bäume nicht in den Himmel wachsen und oft beschnitten werden müssen, um weiter wachsen zu können. Zwar hat im Juli und August eine steigende Flut alle Boote bei glatter Sommersee angehoben, doch im September gab es Querströmungen und starken Gegenwind. Ist es an der Zeit, sich auf raueren Seegang einzustellen, oder wird ein Indian Summer die Märkte weiter florieren lassen?

Sleep With One Eye Open

What’s Next?

Fundamentaldaten bleiben stark

Selten war die Verbindung zwischen monetärer und fiskalischer Unterstützung so eng und notwendig. Ohne sie wäre die Weltwirtschaft in eine der schlimmsten Rezessionen und längsten Marktschocks abgerutscht, die es je gegeben hat. Die rasche und massive globale Reaktion der Politiker verhinderte nicht nur ein solches Ereignis, sondern ermöglichte auch einen raschen Konjunkturumschwung und eine Wiederbelebung der Finanzmärkte. Die Erholung ist signifikant. Unser firmeneigener „Growth Nowcaster“ – ein systematischer und zeitnaher Indikator für die aggregierte Wirtschaftsaktivität – deutet derzeit auf eine breit angelegte Erholung hin, auch wenn in den letzten Wochen Anzeichen einer Stabilisierung zu erkennen sind. Die Diffusionsindizes – die den Anteil der sich verbessernden / verschlechternden Daten messen – haben sich bei 50% angenähert, nachdem sie im Juli und August durchschnittlich 75% erreicht hatten. Weitere Anzeichen für diese Stabilisierung sind in diversen öffentlichen Makroindikatoren erkennbar, darunter Überraschungsindizes und die Baltic-Dry Frachtaktivität und der Eisenbahnverkehr, die die Erklärungen der Notenbanken bestätigen, dass das Tempo der Erholung nachgelassen hat.

Angesichts dieser nachlassenden Makrodynamik können wir davon ausgehen, dass die Unterstützung auf absehbare Zeit bestehen bleiben wird. Die großen Zentralbanken hielten kürzlich ihre jeweiligen geldpolitischen Sitzungen ab, und wir glauben, dass deren Ausgang sowohl für die Realwirtschaft als auch für die Finanzmärkte weiterhin sehr positiv ist. In den USA ließ das FOMC-Treffen, das letzte Woche stattfand, keinen Zweifel aufkommen: Die Zinsen steigen erst dann, wenn die Beschäftigung ihre volle Kapazität erreicht und die Inflation eine gewisse Zeit über ihrem 2%-Ziel liegt. Diese akkommodierende Politik scheint bis mindestens 2023 garantiert zu sein. Die „Dot Plots“ zeigen ein hohes Maß an Homogenität unter den Mitgliedern: nur einer rechnet mit einer Zinserhöhung im Jahr 2022, und vier für 2023. Infolgedessen dürfte das derzeitige Tempo der Wertpapierkäufe mindestens in den nächsten zwei Jahren oder ein Jahr vor einer möglichen Anhebung beibehalten werden. Eine solche „Guidance“ ist äußerst positiv, da sie Unsicherheiten beseitigt und den Marktteilnehmern mittelfristig Sichtbarkeit verschafft

In Europa haben sowohl die EZB als auch das BOE ihre Bereitschaft bestätigt, verstärkt Unterstützung zu leisten, was in Zeiten einer sich verschlechternden Gesundheitssituation und verschärfter politischer Maßnahmen eine unschätzbare Hilfe ist. Jüngst änderte die BOE ihren Kurs und zog überraschenderweise zum ersten Mal in ihrer Geschichte negative Zinssätze in Betracht, nachdem die Gefahr eines chaotischen No-Deal Brexit wieder auftauchte. Die erwarteten Asset-Käufe deuten zudem auf einen weiteren Anstieg um 100 Mrd. GBP im November hin, da die Tail-Risiken zunehmen und die Nachhaltigkeit der Erholung gefährden. In Kontinentaleuropa verkündete die EZB dieselbe Botschaft: Die Wirtschaftsprognosen für 2020 wurden nach oben revidiert, der Inflationsdruck ist nach wie vor gering, während die Risiken nach oben tendieren, was in erster Linie auf das Wiederaufleben von Virenfällen in der Eurozone zurückzuführen ist. Der Umfang des Pandemic Emergency Purchase Programme (PEPP) dürfte bis zum Jahresende erhöht werden, um den zusätzlichen Finanzierungsbedarf von Regierungen und Unternehmen zu decken.

Da Geldflüsse – oder Guidance – wichtiger sind als der Bestand, d.h. bereits bekannte und diskontierte Informationen, glauben wir, dass die Zentralbanken in den kommenden Monaten zunehmend flexibler werden, um den wachsenden fiskalischen Anforderungen gerecht zu werden, Wachstum und Beschäftigung zu unterstützen und einen stabilen und verlässlichen Rahmen für die Finanzmärkte zu schaffen. Dies ist ein starkes Plus für Anlagen im Allgemeinen und für risikoreichere Prämien im Besonderen.

Ist die Marktstimmung gefährdet?

Bislang hat die Stimmung im September den Markt angetrieben, was zu einer höheren Volatilität und niedrigeren Risikoanlagen geführt hat, wenngleich auf heterogene Weise. Die kurzfristig realisierte Volatilität (15 Tage) des Nasdaq-Composite-Index hat sich im Laufe des Monats von 12% auf 38% mehr als verdreifacht und erreichte damit den höchsten Stand seit März. Im gleichen Zeitraum bewegte sich der Euro Stoxx 50-Index und der S&P 500-Index kaum, rund 18% bzw. 17%. Die implizite Volatilität, ein Maß für Kosten zur Absicherung gegen negative Marktszenarien, ist angesichts der bevorstehenden politischen Ereignisse nach wie vor hoch. Das Put-Call-Verhältnis des S&P 500 (das den Anteil der gehandelten Volumina an Put- vs. Calls misst), ging wieder auf das Niveau von Q2 zurück, ein weiteres Anzeichen dafür, dass die Fondsmanager angesichts rauerer See ihre Rettungswesten angezogen haben. Die bei den US-Anlagen beobachtete Korrektur ist somit eher technischer als fundamentaler Art und betrifft vor allem die Risikoprämien, bei denen Optimismus und Positionierung ein extremes Niveau erreicht hatten. Wir sind der Ansicht, dass der Weg nach oben trotz der unterstützenden Makro- und Politikunterstützung holpriger sein wird als im Sommer. Anderswo hat das Momentum nachgelassen, eher als sich umzukehren. Credit blieb von der Nervosität der Märkte weitgehend unbeeinflusst, sodass sie deutlich besser abschnitten als die Aktienmärkte: In den USA ist der Barclays US High Yield-Index seit Monatsende nur geringfügig gesunken, während der S&P 500 um 4% fiel. Historisch gesehen hätte er etwa 2% verlieren müssen. Dies bestätigt den nicht-fundamentalen Charakter der Korrektur und die mangelnde Rotation.

In naher Zukunft wird das politische Risiko der wichtigste Stimmungsfaktor sein. In den USA werden drei wesentliche Elemente vom Ergebnis der Präsidentschaftswahlen in den kommenden Wochen die Entwicklung der Anlagen bestimmen: die Finanzpolitik, das Steuerumfeld und die Außenpolitik. Diese drei Elemente werden weitreichende Auswirkungen auf die Risikobereitschaft und insbesondere auf bestimmte Sektoren wie Technologie und Gesundheitswesen haben. Verschiedene Umfragen deuten darauf hin, dass ein möglicher Sieg der Demokraten die Stimmung in der Technologiebranche zuletzt gedämpft haben könnte, und dieser Trend wird sich wahrscheinlich fortsetzen, je näher der Wahltag rückt. In Europa ist Brexit wieder in den Vordergrund gerückt und wird sehr wahrscheinlich zur Fragilität und Volatilität der europäischen Anlagen beitragen. Obwohl die Wahrscheinlichkeit eines Deals abgenommen hat, kann er nicht völlig ausgeschlossen werden. Vermutlich wird das Risiko höher sein, was sich auf die Finanzanlagen auswirken wird, wobei die Währungen an vorderster Front stehen werden.

Positive Positionierung

Die Fundamentaldaten sprechen für einen positiven Jahresabschluss für die meisten Anlagen. Da die Regierungen die Main Street vor einem Rückfall in die Rezession bewahren und die Zentralbanken bereit sind, Wachstum nach Kräften zu unterstützen, bleiben wir bei unserer mittelfristigen Ansicht, dass Risikoanlagen, insbesondere Aktien, von einem solchen Umfeld profitieren sollten. Die Realrenditen werden weiterhin sehr negativ bleiben und die Anleger dazu drängen, Liquidität in ertragreicheren Risikoprämien einzusetzen. Politische Schlaglöcher könnten die Stimmung vorübergehend beeinträchtigen und dazu führen, dass wir teilweise gegen Tail- Risiken abgesichert bleiben.

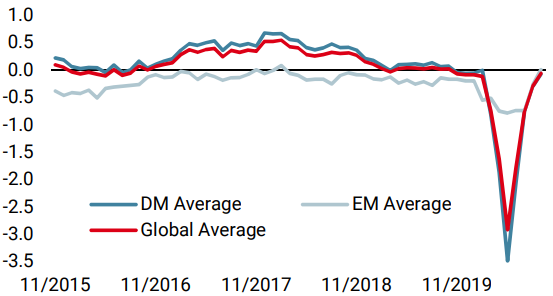

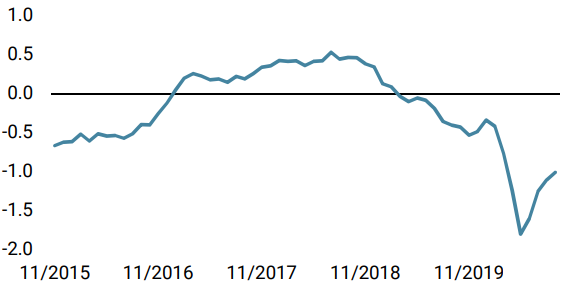

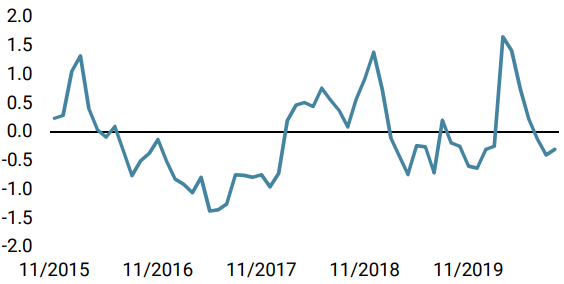

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Unser weltweiter Wachstums Nowcaster stieg letzte Woche an, als neue solide Daten aus den USA, Kanada und China veröffentlicht wurden.

- Unser weltweiter Inflations Nowcaster war eine weitere Woche lang stabil, da in den Daten nur begrenzter Inflationsdruck aufkam.

- Unser Marktstress Nowcaster blieb in der vergangenen Woche trotz negativer Aktiendynamik stabil, was auf einen begrenzten Appetit zum Ausbau von Hedging-Positionen hinweist.

Quellen: Unigestion, Bloomberg. Stand: 21. September 2020

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.