Der makroökonomische Kontext hat sich in letzter Zeit schnell verändert. In den letzten Monaten hat sich ein „Goldlöckchen“-Umfeld mit Rekordwachstum, vermeintlich vorübergehendem Inflationsdruck und sehr akkommodierenden Notenbanken in eine sich verlangsamende Erholung mit höherer Inflation und geringerer monetärer Unterstützung verwandelt. Diese Diskrepanz spiegelt sich nun auch in den Risk Assets wider. Die zunehmenden makroökonomischen und politischen Unsicherheiten haben begonnen, die Stimmung zu belasten, und die Anleger fragen sich, ob es sich hierbei lediglich um eine Störung in der makroökonomischen Matrix handelt oder ob sie zu einem eher „stagflationären“ Umfeld führen könnten.

Inertia

What’s Next?

Was sagen die Daten?

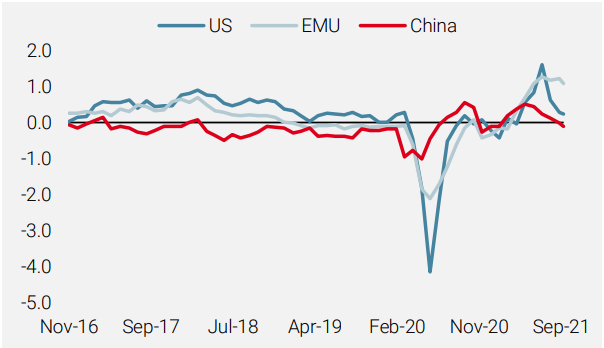

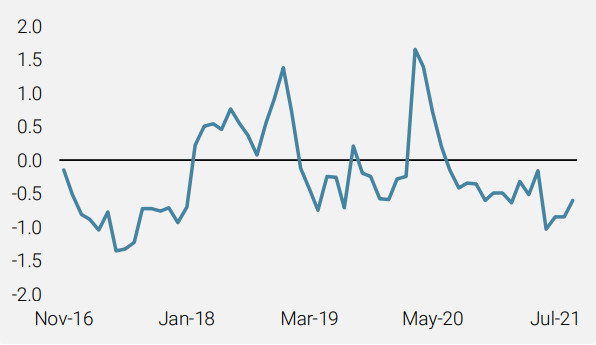

Unsere Growth Nowcasters schwächten sich im Juli ab, was auf einen Gipfel der Erholung im Juni hindeutet. Der Rückgang verstärkte sich im Sommer nach einer Umkehr von extremen Niveaus. An sich ist dies nicht weiter schlimm, aber dieser Abwärtstrend erregte im September die Aufmerksamkeit der Anleger, einschließlich unserer. China und die USA sind die beiden Volkswirtschaften, die diesen Trend antreiben, was weitaus beunruhigender ist. Die Verlangsamung folgt demselben Muster wie die Erholung nach dem Covid: China vor den USA, gefolgt von Europa. Der chinesische Nowcaster ist nun leicht negativ und zeigt zum ersten Mal seit Januar 2020 ein Wachstum unterhalb des Potenzials an. In nur drei Monaten ist China auf das derzeitige Niveau zurückgefallen. Daher ist das nächste Quartal entscheidend dafür, ob sich das chinesische Wachstum um sein langfristiges Potenzial stabilisiert oder ob es weiter in die Rezession abrutscht. Das gleiche ist in den USA zu beobachten, obwohl die Ausgangsbasis höher ist. Das Tempo des Rückgangs ist beachtlich: In den letzten zwei Monaten sind im Durchschnitt 67 % der Wachstumsdaten gesunken. Der US-Nowcaster liegt fast bei Null, was darauf hindeutet, dass die US-Wirtschaft jetzt entsprechend ihrem langfristigen Potenzial wächst. In Europa scheint das Wachstum vor kurzem seinen Höhepunkt erreicht zu haben und wird wahrscheinlich auch wieder zurückgehen.

Abbildung 1: Wachstums-Nowcaster der USA, Chinas und der Eurozone

Quelle: Bloomberg, RavenPack, Unigestion, Stand: 14.09.2021

Was die Inflation betrifft, so scheint eine anhaltend höhere Inflation von den Marktteilnehmern anerkannt zu werden, weniger jedoch von den Zentralbankern. Täglich tauchen Beispiele steigender Preise auf, deren Gemeinsamkeit das Ungleichgewicht zwischen Angebot und Nachfrage ist, insbesondere auf der Angebotsseite. Die PPI- und CPI-Indizes steigen parallel zueinander, wobei der PPI den CPI überholt. Der Abstand zwischen PPI und CPI war seit den Ölkrisen Mitte der 1970er Jahre nicht mehr so groß. Es gibt zahlreiche Beispiele für die in die Höhe geschnellten Inputpreise: Die Preise für Aluminium und Kohle sind gegenüber dem Stand vor der Covid-Krise um 50 % gestiegen, die Transportkosten für die Beförderung eines Containers von Shanghai nach Los Angeles haben sich im gleichen Zeitraum versiebenfacht, die Strompreise haben sich verfünffacht – und die Liste geht weiter.

Folglich könnten die kombinierten Kräfte des nachlassenden Wachstums und der länger anhaltenden Inflation zu einer Stagflation führen, was die politischen Entscheidungsträger dazu zwingen würde, die Geldpolitik entsprechend anzupassen.

Abbildung 2: US CPI/PPI Differenzial

Quelle: Bloomberg, Unigestion, Stand: 14.09.2021

Die Stimmung schlägt um

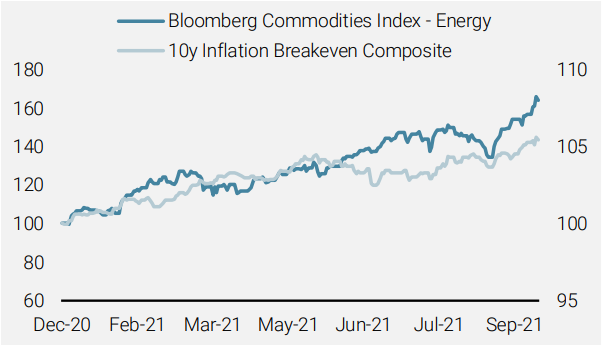

Die so genannte Goldlöckchen-Phase ist wahrscheinlich zu Ende gegangen. Die jüngsten Marktbewegungen über und unter der Oberfläche deuten darauf hin, dass die Selbstgefälligkeit der Anleger nachgelassen hat, aber nicht verschwunden ist. Der MSCI AC World-Index liegt 2 % unter seinem Höchststand vom 6. September. Zwar sieht es nach einer weiteren Delle in der Rallye aus, doch andere, eher prozyklische Märkte wie der US-Index Russell 2000 für kleinere Unternehmen sind doppelt so stark gefallen, was Wachstumssorgen widerspiegelt. Auch die Volatilität stieg sprunghaft an, wobei der VIX-Index zum ersten Mal seit Mitte August über 20 handelte. Was die Rotation betrifft, so hat sich die Outperformance von Wachstumswerten gegenüber Value-Titeln endlich stabilisiert. Inflationsbezogene Assets erzielten weiterhin eine starke Performance, insbesondere Inflations-Breakeven und zyklische Rohstoffe.

Abbildung 3: Inflations-Breakeven und Energie-Gesamtrenditen – YTD

Quelle: Bloomberg, Unigestion, Stand: 14.09.2021. Inflation Composite ist eine gleichgewichtete Rendite von US, europäischen und britischen Inflation Swaps

Allokation: Selektiver

Wir sind der Meinung, dass die derzeitige Marktentwicklung angesichts der Unsicherheiten, die in letzter Zeit sowohl an der makroökonomischen als auch an der politischen Front aufgetreten sind, sinnvoll ist. Die bis September beobachtete Dynamik hatte sich von dem, was wir als „rationalen Überschwang“ bezeichneten, in Selbstgefälligkeit verwandelt, was uns veranlasste, vorsichtiger zu werden und die Allokation in risikoreichere Assets zu reduzieren. Dennoch bleibt unsere Einschätzung des aktuellen Umfelds positiv, wenn auch etwas differenzierter. Wir gehen davon aus, dass sowohl die Makro- als auch die Marktvolatilität höher sein werden als zu Beginn dieses Jahres, doch das Wachstum dürfte sich um sein langfristiges Potenzial herum stabilisieren. Die anhaltenden Verbesserungen bei den Impfkampagnen werden die Nachfrage aufrechterhalten, und die Ungleichgewichte auf dem US-Arbeitsmarkt sollten sich eher früher als später normalisieren, da die besonderen Covid-Entschädigungsleistungen jetzt auslaufen. In der Zwischenzeit dürften die Wachstumsängste den Druck auf die Zentralbanker verringern, die Geldpolitik zu straffen und länger, aber wahrscheinlich in geringerem Tempo, zu unterstützen. Wir bevorzugen daher weiterhin „Reflations“-Assets, die im derzeitigen Umfeld eine wichtige Rolle bei der Diversifizierung spielen.

Unigestion Nowcasting

Wachstums Nowcaster

Inflations Nowcaster

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche blieb unser World Growth Nowcaster stabil, da die meisten großen Volkswirtschaften konstante Wachstumsdaten verzeichneten.

- Unser World Inflation Nowcaster stieg leicht an, bedingt durch einen höheren Inflationsdruck in den Industrieländern, insbesondere im VK und in Kanada.

- Unser Market Stress Nowcaster beendete die Woche unverändert.

Quellen: Unigestion. Bloomberg, Stand: 17. September 2021.

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.