Die Märkte sind seit fast einem Jahrzehnt von den Zentralbanken und ihrer sehr expansiven Geldpolitik getrieben. Das Gegenmittel, das zur Bewältigung einer der schlimmsten Finanzkrisen der Geschichte dienen sollte, ist für die meisten Investoren zu einer harten Droge geworden. Vor sieben Jahren versprach EZB-Präsident Draghi „alles zu tun um den Euro zu retten“. Die letzte EZB-Sitzung bestätigte dies erneut, wenngleich es nur sehr wenig Konsens unter den EZB- Ratsmitgliedern gab. Derzeit stellt sich die Billion-Dollar-Frage, ob zusätzliche Maßnahmen der Zentralbanken bei der Bekämpfung rezessiver und vor allem deflationärer Kräfte erfolgreich sein werden. Nach 7 Jahren geldpolitischem Stimulus scheinen die Handelsmöglichkeiten mehr begrenzt denn je. Dennoch reagierte der Markt auf die Zinssenkung und die zusätzlichen geldpolitischen Maßnahmen der vergangenen Woche der EZB, als ob „die Welt nicht genug“ wäre. Das Hauptproblem der Zentralbanken ist (noch?) nicht das Risiko einer Rezession, sondern ein konstantes Unterschreiten der Inflation, was wiederum zu einer schädlichen Deflation führen könnte. Die Notenbanker sind jedoch weiterhin zuversichtlich, insbesondere die Fed, dass zurzeit die Risiken einer globalen Rezession trotz der Inversion der Zinskurve gering sind. Die mangelnde Inflation steht im Mittelpunkt: Wie ist es möglich, dass trotz unbegrenztem Geldzufluss und dem längsten Aufschwung aller Zeiten ein so geringer Preisdruck besteht? Weltweit wirken säkulare Kräfte, welche die Inflation belasten. Diese umfassen unter anderem die Demografie (die Auswirkungen des Alterns auf das Konsumverhalten), Automatisierung (Druck auf die Löhne) und Digitalisierung. Seit der Finanzkrise fehlen auch zyklische Elemente wie der Rohstoffzyklus und Investitionen. In der Regel steigen die Rohstoffpreise nach anhaltenden Wachstumsperioden und beeinträchtigen sowohl Verbraucher als auch Unternehmen, die unter höheren Inputkosten leiden. Zurzeit jedoch zeigt unser Inflations Nowcaster nicht nur eine Abschwächung der Inflation an, sondern auch, dass keine einzige Inflationskomponente Anzeichen von Preissteigerungen aufweist: Löhne, Inputpreise, sowie die importierte und erwartete Inflation sind niedrig und sinken in allen Industrie- und Schwellenländern. Infolgedessen haben die Zentralbanken den Spielraum, mehr billiges Geld in das System zu pumpen, um das Wachstum zu verlängern und die Inflation wiederzubeleben. Der Erwartungen an die Zentralbanken sind seit Anfang des Jahre massiv gestiegen ebenso wie die Wahrscheinlichkeit, dass die Notenbanker die Investoren enttäuschen werden. Der Markt erwartet, dass die Zinsen in den G10-Ländern, mit Ausnahme der Nordischen Länder, im Laufe des nächsten Jahres um insgesamt 250 Basispunkte gesenkt werden. In den USA rechnen die Anleger immer noch mit drei Zinssenkungen in den nächsten zwölf Monaten. Die Reaktion des Marktes auf die EZB-Sitzung weist auf eine klare Enttäuschung hin. Obwohl Mario Draghi eine Zinssenkung ankündigte und den Kauf von Wertpapieren wiederaufnahm, stiegen Bund-Renditen um 10 Basispunkte am Ende des Handelstages. Die Positionierung in Hedging-Assets, insbesondere in Anleihen, hatten vor der Sitzung ein extremes Niveau erreicht. Zudem war die Tatsache, dass die Entscheidung auf einem niedrigen Konsens beruhte, nicht genügend um die Erwartungen der Investoren zu befriedigen. Alle Anlageklassen sind zurzeit hoch bewertet, insbesondere im defensiven Anlagespektrum. Im August fielen die Renditen von Staatsanleihen auf historische Tiefststände, der japanische Yen wertete sich bis auf das Niveau von Februar 2018 auf und die implizite Volatilität blieb trotz steigender Risikobereitschaft relativ teuer. Es stellt sich nun die Frage, ob wir die diesjährige Marktrallye und somit die höhere Bewertungen von der „normativen“ oder „pragmatischen“ Seite anschauen sollen. In der Regel braucht es jedoch einen Katalysator damit große Sektor- / Anlage-Rotationen ausgelöst werden. Eine negative Überraschung der Zentralbanken könnte ein Auslöser für einen solchen Ausverkauf in äußerst konzentrierten Positionen sein. In der Tat haben die Zentralbanken extrem hohe Bewertungen in diversen Anlageklassen geschaffen, die oft sogar als Vermögensblasen bezeichnet werden. Investoren müssen sich bewusst werden, dass die Handelsmöglichkeiten der Zentralbanken immer eingeschränkter werden und sollten daher verstärkt auf die Asymmetrie (Risiko/Ertrag) in den Anlageklassen achten. Zurzeit ist die geldpolitische Unterstützung in vollem Gange und dementsprechend werden die Bewertungen sehr wahrscheinlich auch teuer bleiben.„The World Is Not Enough“ – Garbage, 1999

Makro: Die erste negative Inflationsüberraschung überhaupt

Marktstimmung: Wenn man nach dem Mond greift, reicht die Welt nicht mehr aus

Bewertungen: bleiben teuer

Portfoliopositionierung: „Risk-On“, aber wachsam

Die größten Risiken eines diversifizierten Portfolios sind Korrelationsverzerrungen, oder sogar Schocks. Die erwarteten Korrelationen stützen sich auf historische Wechselwirkungen zwischen Anlagen, die weitgehend durch geldpolitische Maßnahmen manipuliert wurden. Bisher war dies ein unterstützender Faktor für die meisten Vermögenswerte, doch die Gefahr einer mittelfristigen Umkehr der Wechselbeziehungen wird immer grösser. Im Moment scheinen Hedging Assets am anfälligsten zu sein. Die Gründe dafür sind eine Kombination aus Resilienz im Wirtschaftswachstum, extremer Positionierung und angespannten Bewertungen. Aus diesem Grund haben wir unser Engagement in defensiven Anlageklassen erheblich reduziert und in wachstumsbezogenen Vermögenswerte umgeschichtet. Wir haben das Engagement in Aktien, Unternehmensanleihen und Volatilität (auf der Short-Seite) erhöht. Unsere Aufmerksamkeit richtet sich zurzeit auf die Zinsentscheidungen der anderen G10 Zentralbanken und wie die Anleger auf diese reagieren werden. Sie könnten uns erste Indizien liefern, dass deren Maßnahmen nicht mehr ausreichen, um den Optimismus der Anleger aufrechtzuerhalten und uns dazu zu bewegen, unser Marktexposure weltweit zu reduzieren.

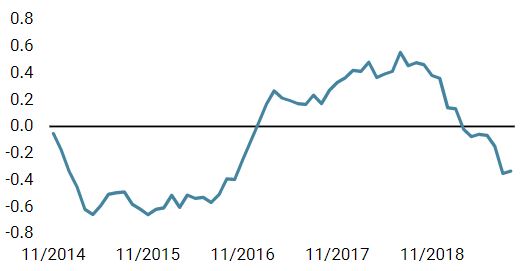

Wachstums Nowcaster

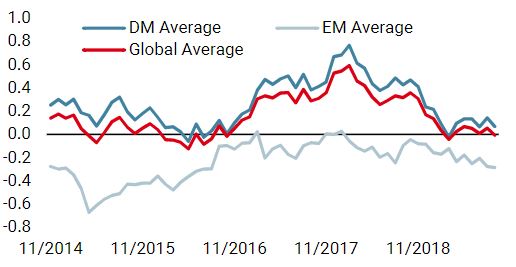

Inflations Nowcaster

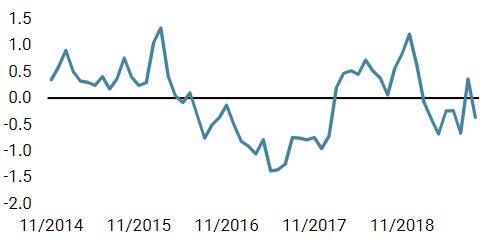

Marktstress Nowcaster

The World Is Not Enough

Wichtige Hinweise Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden. Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts. Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt. Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert. Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen. Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.