Globale Aktien gaben letzte Woche stark nach, was zu einer negativen Rendite im Januar führte (-0,45 % für MSCI AC). Trotz dieser Korrektur bleibt der Konsens für dieses Jahr unverändert: Ein Aufschwung der Weltwirtschaft, größere politische Stabilität und ein nach wie vor sehr entgegenkommender Policy-Mix schaffen ein sehr günstiges Umfeld für Growth-Assets. Während wir diese Ansichten mittelfristig teilen, muss man dennoch beurteilen, inwieweit sich die Asset-Preise, die von Erwartungen getrieben werden, von den Fundamentaldaten entfernen, und in welchem Ausmaß und wie schnell dies geschieht. Eine solche Analyse zeigt, dass sich das Risiko-Ertrags Profil einiger Märkte in letzter Zeit verschlechtert hat, was uns dazu veranlasst, unsere Übergewichtung in kurzfristigen Growth Assets zu moderieren und unseren Ausblick auf die „Reflation“ zu neutralisieren.

Wicked Game

What’s Next?

An der Makrofront sieht alles solide aus…

Aus makroökonomischer Sicht bleibt die Dynamik dank der beispiellosen fiskalischen und monetären Unterstützung positiv. Auch die schnelle Ankunft mehrerer Impfstoffe sollte eine starke und breite Erholung des globalen Zyklus unterstützen. So hat der IWF letzte Woche seine Wachstumsprognosen für die Weltwirtschaft für 2021 nach oben korrigiert und prognostiziert ein Wachstum von 5,5 % nach einem erwarteten Rückgang von 3,5 % für 2020. Ein solcher Aufschwung sollte dazu führen, dass die Unternehmen ihre Rentabilität wiederherstellen und die Haushalte ihre Ausgaben erhöhen.

Die Ergebnisse des 4. Quartals zeigen die positiven Auswirkungen dieses zyklischen Aufschwungs. Nur 30% der Unternehmen im S&P 500-Index und 10% im Eurostoxx 600 haben bisher ihre Ergebnisse veröffentlicht, aber die Zahlen zeigen ein hohes Maß an Überraschungen sowohl bei den Gewinnen als auch bei den Umsätzen. Im Durchschnitt sind die Gewinne im Jahresvergleich um 4 % gestiegen, während die Umsätze ein jährliches Wachstum von 1 % für US-Unternehmen und von 9 % bzw. -4 % für europäische Unternehmen aufweisen.

Der starke Aufschwung des Welthandels, der seit Juni 2020 anhält, bestätigt auch, dass die zweiten Eindämmungszyklen weniger nachteilig auf die Aktivität wirkten, da die Maßnahmen gezielter waren und nur bestimmte Wirtschaftszonen betrafen. Zusammen mit einem neuen Konjunkturprogramm in den USA in Höhe von rund 10 % des BIP sollten uns all diese Elemente dazu veranlassen, Wachstums- und Realwerte weitgehend übergewichtet zu halten. Obwohl die Fundamentaldaten, ob makroökonomisch, mikroökonomisch, haushaltspolitisch oder geldpolitisch, mittelfristig die Haupttreiber der Anlagenrenditen sind, sind sie nicht die einzigen Faktoren, die die Märkte beeinflussen. Bewertung, Positionierung und Marktstimmung sind ebenfalls wichtige Faktoren, die bei einer dynamischen Asset Allokation berücksichtigt werden müssen.

… aber unter der Oberfläche erste Anzeichen von „Irrational Exuberance“

Eine Analyse der Performance von Anlagen, ihrer sektoralen und geografischen Streuung sowie der Positionierungs- und Bewertungsdynamik ist äußerst instruktiv zur Einschätzung der Marktstimmung und der damit einhergehenden Risiken, ihrer Horizonte und ihrer Eintrittswahrscheinlichkeit. Um es klar zu sagen: Wir rechnen nicht mit einer weiteren Rezession oder einer Konkurswelle im Jahr 2021. Die oben genannten Elemente sind stark und nachhaltig genug, um ein solches Szenario zu vermeiden. Kurzfristig sehen wir jedoch einige Anzeichen von „irrationalem Überschwang“, die, sofern sie anhalten und sich auf größere Marktsegmente ausweiten, große Positionierungs- und Bewertungsrisiken darstellen könnten. Was sind diese Signale und welche Märkte sind davon betroffen?

- Manche Märkte weisen extreme Bewertungen mit einer unhaltbaren Performance Geschwindigkeit auf. Dazu gehören der IPOX SPAC-Index, der Renaissance IPO-Index, Cryptomoney (Bitcoin und Ethereum), bestimmte Penny Stocks oder mit dem Thema „Erneuerbare“ verbundene Wertpapiere (TXCT- und ERIXP-Indizes). Die meisten der oben genannten weisen annualisierte Renditen von über 100 % innerhalb weniger Wochen / Monate auf und ihre implizite Volatilität ist sprunghaft angestiegen. Historisch gesehen ist die Preisbeschleunigung ein Teil unserer Blasen-Checkliste;

- Der Brutto- und Netto-Leverage von Long/Short-Equity-Strategien ist deutlich gestiegen und bleibt auch nach dem Abbau in der letzten Woche historisch hoch (rund 62% für den Netto-Leverage und im 83. Perzentil seit 2010 laut Morgan Stanley);

- Das Verhältnis zwischen Calls und Puts, die auf US-Aktien gehandelt werden, bleibt ebenfalls auf einem alarmierenden Niveau mit einem Überschuss an Call- gegenüber Put-Volumen;

- Die Marktreaktion auf „Earnings Beats“ war für US-Unternehmen negativ asymmetrisch, was darauf hindeutet, dass die Erwartungen zu hoch waren.

Man könnte argumentieren, dass diese Elemente nicht so dramatisch sind, da sie sich spezifisch auf Hedgefonds beziehen und auf ganz bestimmte Märkte beschränkt sind. In der Tat ist der derzeitige Konsens, dass es sich bei diesen Faktoren um idiosynkratische statt um systemische Risiken handelt. Nichtsdestotrotz haben sich auch andere Elemente, die in ihrer Größenordnung typischer sind und sich auf breitere Märkte beziehen, bewegt und werfen Fragen zur „spekulativen“ Marktstimmung auf:

- Unser Market Stress Nowcaster hat sich innerhalb weniger Tage von einem sehr geringen Risiko zu einem hohen Risiko entwickelt;

- Das Niveau der Credit Spreads, insbesondere im High-Yield Segment, spiegelt nicht das Ausmaß des Schuldenanstiegs wider, der im Jahr 2020 beobachtet und im IWF-Bericht hervorgehoben wurde;

- Die VIX-Kurve bleibt invertiert und der Spread implizierte/ realisierte Volatilität weitet sich weiter aus;

- Die Short-Positionen auf den US-Dollar befinden sich auf reinem extremen Niveau, was das Korrelationsrisiko im Falle kurzfristiger Aktienmärkt Korrekturen verstärkt;

- Die Streuung innerhalb der Aktien war sehr hoch, wie der realisierte Korrelationsindex der Aktien des S&P 500 zeigt, der sich weiterhin in der Nähe der Tiefststände befindet, die zuletzt im Januar 2018 und im Januar 2020 erreicht wurden. In der letzten Woche gab es die mit Abstand schlechteste relative Performance für Crowded Longs gegenüber Crowded Shorts seit mindestens 2013. Darüber hinaus weist unser Indikator für die sektorale Streuung, der die monatliche Performance der S&P 500-Sektoren verfolgt, auf ein Niveau der Streuung hin, das seit 2008 nicht mehr gesehen wurde.

Was könnte der nächste Schritt sein?

Zum jetzigen Zeitpunkt ist der Konsens, dass das Risiko einer Ausbreitung, die ein größeres Deleveraging bedeuten würde, sehr begrenzt bleibt, da 1) das Exposure gegenüber risikobehafteten Anlagen sowohl bei langfristigen Anlegern als auch bei systematischen Strategien moderat bleibt; 2) die in den letzten sechs Monaten akkumulierte P&L ein Polster bieten sollte, um eine negative Rückkopplungsschleife zu vermeiden, und 3) die implizite Volatilität, die immer noch sehr hoch ist, fallen sollte.

Ohne die zuvor erwähnten kurzfristigen Elemente überzubewerten, glauben wir, dass das Risiko aus zwei Gründen größer ist, als das aktuelle Pricing vermuten lässt. Zum einen haben sich die anlageübergreifenden Exposures für systematische Strategien stark verändert: Das Beta zu Staatsanleihen, Rohstoffen und Dollar hat sich in den letzten Monaten deutlich von „defensiv“ zu „risikoreich“ gedreht, was bedeutet, dass die De-Risking-/Degrossing-Schwelle viel näher liegen könnte als angenommen, wenn man das Aktienmomentum als einzigen Treiber des Risikomanagements betrachtet. In der Tat könnten Korrelationseffekte die Abwärtspartizipation bei einer Aktienkorrektur aufgrund von Short-Positionen auf T-Notes und den US-Dollar sowie Long-Positionen auf Rohstoffe verstärken.

Der zweite Grund ist eher strukturell und betrifft das System der Volatilität. In ihrem berühmten Beitrag über Wirtschaftszyklen verknüpfen Stock und Watson die Volatilität von Anlagen mit der von wirtschaftlichen Makrodaten und stellen fest, dass das Risiko eines wirtschaftlichen „Overshoot“ umso geringer ist, je stabiler und „kontrollierter“ der Wirtschaftszyklus ist. Dies wiederum führt zu einem geringeren Risiko eines wirtschaftlichen Schocks und einer geringeren Asset Volatilität.

Das Ausmaß des Wirtschaftsschocks 2020 ließ die Volatilität von Makrodaten wie Industrieproduktion, Inflation, ISM oder Einzelhandelsumsätze auf ein Niveau steigen, das bei früheren Schocks nicht zu beobachten war. Wir haben diesen Anstieg der Makrovolatilität auch in unseren Nowcastern für die verschiedenen Länder, die wir verfolgen, beobachtet. Angesichts der beispiellosen Menge an Liquidität, die in die Wirtschaft gepumpt wurde, was sich in der Zunahme der US-Geldmenge (M2) um 25 % innerhalb eines Jahres widerspiegelt, und die hauptsächlich in die Ersparnisse der Haushalte und Unternehmen geflossen ist, bleibt das Inflationsrisiko hoch und stärker als in den letzten Jahren. Historisch gesehen sind Inflationsschocks immer mit einem Anstieg der Volatilität der makroökonomischen Aggregate einhergegangen. Wir glauben daher, dass es wenig Chancen für eine Rückkehr zu einem Umfeld mit niedriger Asset-Volatilität gibt, wie es zwischen 2010 und 2020 und vor der Finanzkrise zu beobachten war. Folglich wird der für 2021 erwartete Anstieg der Growth-Asset-Preise unseres Erachtens eher aus einer deutlichen zyklischen Verbesserung der Unternehmensrentabilität und einem daraus resultierenden Anstieg der Sicherheitsprämie resultieren als aus einem massiven Rückgang der Risikowahrnehmung. Dies bedeutet einen allmählichen und moderaten Anstieg der Renditen risikobehafteter Anlagen und nicht einen plötzlichen Anstieg der Performance, wie er in letzter Zeit zu beobachten war.

Auswirkungen auf die Asset Allokation

Die Zusammenfassung der verschiedenen Signale, die wir zur Überwachung der verschiedenen Risikodimensionen entwickelt haben, veranlasst uns, unsere aktuelle taktische Positionierung in zwei Richtungen anzupassen. Einerseits haben wir die Gesamtgröße und das Risiko unserer taktischen Positionen reduziert, um das Gesamtrisiko unserer Portfolios einzudämmen und die Auswirkungen eines Korrelationsschocks zu begrenzen. Auf der anderen Seite haben wir unser Wachstumsthema im Verhältnis zum Inflationsthema angepasst. Der deutliche Anstieg der Breakevens in den USA sowie die Performance der zyklischen Rohstoffe im Januar haben unsere Reflationsthematik bestätigt und uns veranlasst, unsere Gewinne mitzunehmen und diese taktische Ausrichtung zu neutralisieren. Umgekehrt sind wir weiterhin der Meinung, dass der Konsum der privaten Haushalte in den kommenden Monaten positiv überraschen sollte, und wir halten daher trotz negativer kurzfristiger Faktoren an unserer positiven Einschätzung für globale Aktien fest.

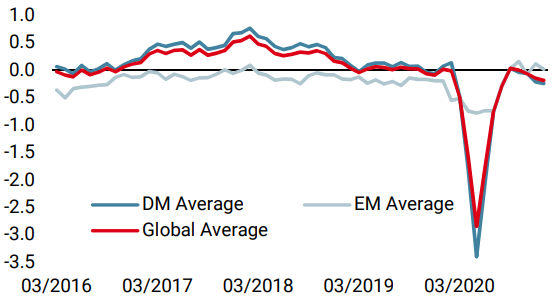

Unigestion Nowcasting

Wachstums Nowcaster

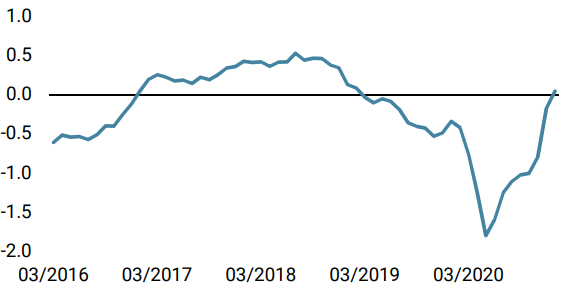

Inflations Nowcaster

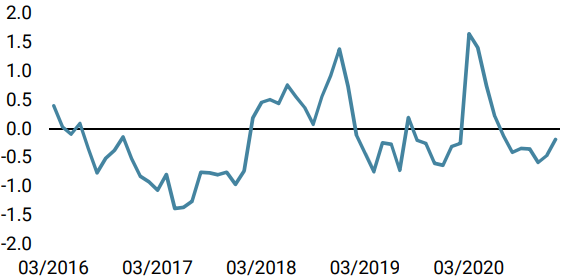

Marktstress Nowcaster

Wöchentliche Veränderung

- In der vergangenen Woche blieb unser World Growth Nowcaster weltweit unverändert, wobei schwächere US-Daten in anderen Ländern ausgeglichen wurden.

- Unser World Inflation Nowcaster blieb ebenfalls unverändert und zeigt weiterhin ein sehr hohes Inflationsüberraschungsrisiko.

- Unser Marktstress Nowcaster ist in der letzten Woche gestiegen, vor allem, weil die implizite Volatilität in die Höhe schoss. Im Moment ist das Marktstressrisiko hoch.

Quellen: Unigestion. Bloomberg, Stand: 01. Februar 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.