Dauerhafter Gegenwind Dämpft Globales Wachstum

In den letzten Monaten hat sich das Wachstum verschlechtert, und die Weltwirtschaft wächst nun nahe ihrer Potenzialrate. Die Verlangsamung ist in erster Linie auf die USA zurückzuführen, wo eine gleichzeitige Einschränkung der Ausgaben der Haushalte und eine Verschlechterung des Geschäftsklimas die größte Wirtschaft der Welt gebremst hat. Während das derzeitige Wachstumsniveau allein noch nicht alarmierend ist, gibt die weitere Entwicklung Anlass zur Sorge: Das Reallohnwachstum in den USA ist negativ, während gleichzeitig die Ersparnisse abgebaut wurden. Die Geschäftsstimmung ist nach wie vor rückläufig, und die US-Notenbank wird wahrscheinlich diese Woche mit ihrem Straffungszyklus beginnen. Außerdem führt die Fortsetzung des Konflikts zwischen Russland und der Ukraine neben den humanitären Kosten zu weiteren makroökonomischen Unsicherheiten: Unterbrechung des Handels, höhere Rohstoffpreise und Isolierung der elftgrößten Volkswirtschaft der Welt.

Can’t Buy Me Love

What’s Next?

Die Weltwirtschaft wächst um ihr Potenzial

Im vierten Quartal 2021 und zu Beginn dieses Jahres lag das globale Wachstum dank einer starken US-Expansion und einer Konjunkturwende in China fast durchgehend über dem Potenzial. In den letzten Wochen scheint die US-Wirtschaft jedoch etwas an Boden verloren zu haben, was das globale Wachstum belastet. Abbildung 1 zeigt unseren Nowcaster für das globale Wachstum sowie den Nowcaster für die drei wichtigsten Volkswirtschaften der Welt und verdeutlicht die jüngste Abwärtsentwicklung des globalen Indikators. Wichtig ist, dass das Wachstum in der Eurozone bisher solide geblieben ist, da alle zugrundeliegenden Komponenten auf oder über ihrem langfristigen Niveau liegen. Die unterstützende Geldpolitik der PBOC hat auch dazu beigetragen, die Nachfrage aus China anzukurbeln, die nun mit einer über dem Potenzial liegenden Rate zu wachsen scheint.

Abbildung 1: Wachstums-Nowcaster

Quelle: Bloomberg, Unigestion. Stand: 09.03.2022.

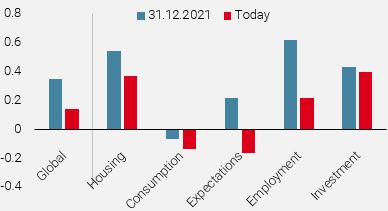

Die Auswirkungen der Verlangsamung der US-Wirtschaft werden auch bei der Betrachtung der zugrundeliegenden Komponenten des Growth Nowcaster deutlich. Wie Abbildung 2 zeigt, ist der Rückgang seit Jahresbeginn weitgehend auf den seit einiger Zeit gedämpften Verbrauch der privaten Haushalte, die Produktionserwartungen der Unternehmen und die Beschäftigung zurückzuführen, da sich der Arbeitsmarkt normalisiert. Außerdem verheißt die restriktivere Geldpolitik nichts Gutes für den Wohnungsbausektor, der derzeit zu den größten Wachstumsträgern gehört.

Abbildung 2: Welt Wachstums-Nowcaster und Komponenten

Quelle: Bloomberg, Unigestion. Stand: 09.03.2022

Wichtig ist, dass der Diffusionsindex des Wachstums-Nowcaster – der Anteil der sich verbessernden zugrunde liegenden Daten – seit Juli letzten Jahres bei 50 % oder darunter liegt. Anders ausgedrückt: Die Mehrheit der Wachstumsdaten hat sich seit sieben Monaten verschlechtert, was darauf hindeutet, dass der Gesamtindikator wahrscheinlich weiter fallen wird.

US-Haushalte: Lohnwachstum hinkt der Inflation hinterher und dämpft das Wachstum weiter

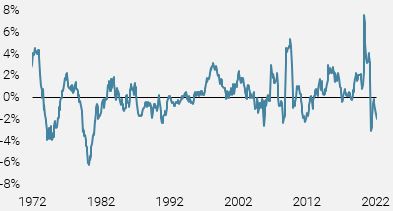

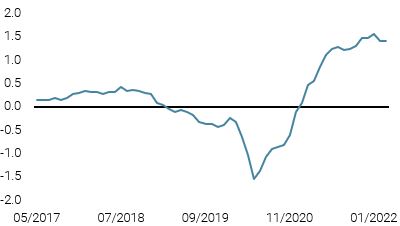

Zwar hat sich der Arbeitsmarkt in den USA deutlich verbessert, die Arbeitslosenquote ist auf 3,8 % gesunken (gegenüber einem Tiefstand von 3,5 % vor dem Covid), doch hat das Lohnwachstum nicht mit dem massiven Anstieg der Inflation Schritt gehalten. Die Löhne der privaten Haushalte reichen also für immer weniger Waren aus, was dem Konsum zur Stützung der Wirtschaft erheblichen Gegenwind beschert. Abbildung 3 zeigt das heutige Reallohnwachstum in einer längerfristigen Perspektive. Das Bild ist zwar weniger dramatisch als in den 1970er Jahren, aber da die Einkommen der privaten Haushalte nicht mit der Inflation Schritt halten können, entsteht ein Abwärtsdruck auf das Wachstum (durch geringeren Konsum und die Verstärkung des Risikos einer Stagflation) oder die Gewinnspannen der Unternehmen (durch höhere Arbeitskosten). Beide Aspekte sind für wachstumsorientierte Assets wie Aktien nicht vorteilhaft.

Abbildung 3: Wachstum durchschnittlicher realer Stundenlöhne (YoY) in der privaten nicht-landwirtschaftlichen Beschäftigung

Quelle: Bloomberg, Unigestion. Stand: 10.03.2022

Natürlich könnten die Haushalte auf ihre Ersparnisse zurückgreifen oder ihre Ausgaben über Kredite finanzieren. Dennoch sind die privaten Ersparnisse wieder auf dem Niveau von vor der Kovid-Krise, während die straffere Geldpolitik das Kreditwachstum wahrscheinlich einschränken wird.

Produktionserwartungen in USA rückläufig, in Eurozone stabil

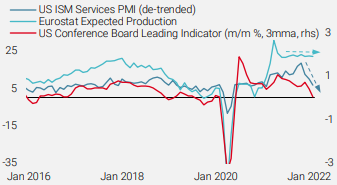

Das andere Schlüsselelement, das das Wachstum bremst, ist das Konjunkturumfeld, insbesondere in den USA, wo das Zusammenspiel des Omikron-Anstiegs Ende letzten Jahres, die Erwartung einer strafferen Geldpolitik und nachlassende fiskalische Impulse die Stimmung gedrückt haben. Abbildung 4 zeigt den Rückgang zweier wichtiger Makrodatenreihen: den ISM-PMI für den Dienstleistungssektor und die Veränderung des Frühindikators des US Conference Board gegenüber dem Vormonat. Während die Unternehmensinvestitionen nach wie vor positiv sind (siehe Abbildung 2), würde eine Fortsetzung dieses Trends wahrscheinlich zu geringeren Investitionen führen, da die Unternehmen ihre Aktivitäten angesichts der potenziell geringeren Nachfrage zurückfahren.

Abbildung 4: Umfragen zu den Produktionserwartungen in den USA und Europa

Quelle: Bloomberg, Unigestion. Stand: 10.03.2022

Dagegen sind die Produktionserwartungen der europäischen Unternehmen stärker geblieben, was die Wachstumsdynamik in der Eurozone unterstützt.

Russland/Ukraine-Konflikt bringt weitere Unsicherheit

Die nachlassende Wachstumsdynamik ist umso besorgniserregender, als sich der Konflikt zwischen Russland und der Ukraine weiter zuspitzt. Neben den direkten Auswirkungen auf die Wirtschaft der einzelnen Länder hat Russlands Rolle als wichtiger Exporteur von Rohstoffen, von Energie über Basismetalle bis hin zur Landwirtschaft, einen erheblichen Einfluss auf das globale Wachstum. Diese Rohstoffe sind seit der russischen Invasion in die Höhe geschnellt, und ihre jeweiligen Bloomberg-Indizes sind seit Jahresbeginn um 40 %, 33 % bzw. 23 % gestiegen. Wie in der letzten Woche erörtert, geht dieser Anstieg der Rohstoffpreise häufig einer Rezession voraus, da die Haushalte ihre realen Ausgaben einschränken und die Rentabilität der Unternehmen sinkt, was die Anreize für Investitionen verringert und zu einer Zerstörung der Nachfrage führt.

Das Risiko einer Rezession ist zwar kurzfristig nach wie vor gering, hat sich aber deutlich erhöht und wird angesichts des breiteren geldpolitischen und geopolitischen Kontexts wahrscheinlich weiter ansteigen. Unser Global Growth Newscaster, ein sich schnell verändernder Indikator, der sich auf die Nachrichtenlage stützt und unseren Nowcaster insbesondere an Wendepunkten anführt, hat sich in Richtung hohes Rezessionsrisiko verschoben. Dieses Signal ist naturgemäß volatil, aber wenn die gegenwärtigen Bedingungen anhalten, erwarten wir, dass sich auch unser Growth Nowcaster in die gleiche Richtung bewegt und unsere Dynamische Allokation infolgedessen defensiver wird. In der Zwischenzeit halten wir an einer vorsichtigen Allokation fest, die ein geringeres Risiko aufweist und bei der wir selektiv ein moderates Engagement in Wachstumswerten eingehen.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- Letzte Woche ging unser World Growth Nowcaster nach den Daten aus den USA und China leicht zurück.

- Unser World Inflation Nowcaster ging etwas zurück, da in vielen Volkswirtschaften der Inflationsdruck zwar etwas geringer, aber immer noch hoch war.

- Unser Marktstress-Nowcaster stieg leicht an, da die Volatilität zunahm.

Quellen: Unigestion, Bloomberg, Stand: 11 März 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.