In den letzten Handelswochen herrschte ein starker Optimismus angesichts der Wirtschaftserholung, der die so genannten „Re-Opening Trades“ in die Höhe trieb, während die inflationssensibelsten Anlageklassen und Sektoren bestraft wurden. Im Mittelpunkt stehen die steigenden Zinssätze, und Fragen über zukünftige Maßnahmen der Zentralbank werden immer dringlicher. Wie – und noch wichtiger, wann – werden die Zentralbanken reagieren? Werden sie zu spät eingreifen? Wie glaubwürdig ist die „flüchtige“ Rhetorik in Bezug auf Inflationsängste?

Heavy Dream Rotation

What’s Next?

Uneinheitliche Erholungen führen zu unterschiedlichen Aktionsplänen

Aus makroökonomischer Sicht sind alle Voraussetzungen gegeben, dass der steigende Inflationsdruck länger anhalten wird, als es die Rhetorik der Zentralbanken, insbesondere der Fed, vermuten lässt. Angesichts des derzeit erwarteten Wachstumsniveaus würde eine traditionelle Sichtweise der globalen Situation zu einem aggressiveren Ton der politischen Entscheidungsträger führen, wäre da nicht die Unsicherheit im Zusammenhang mit der Pandemie. Exit-Strategien dürften aufgrund des unterschiedlichen Tempos und Ausmaßes der Erholung in den einzelnen Regionen weniger homogen ausfallen als die globalen Reaktionen auf die Krise. Unterschiedliche Maßnahmen der einzelnen Notenbanken sind unvermeidlich, wodurch sich Opportunitäten für Relative-Value- bzw. Alpha-Strategien anstelle von Beta-Strategien ergeben.

USA und Europa: zwei verschiedene Welten

Wegen struktureller Unterschiede bei der Umsetzung der geld- und fiskalpolitischen Pläne beider Kontinente sind das erwartete Tempo ihrer wirtschaftlichen Erholung und die Makroprognosen für die kommenden Jahre völlig anders. In der letzten FOMC-Sitzung hob die Fed ihre Wachstumsprognose für 2021 von 4,2 % auf erstaunliche 6,5 % an, während die realisierte Inflation für das Jahr voraussichtlich das ursprüngliche Ziel der Zentralbank übertreffen wird, jedoch nicht massiv überschießt. Der Kern-PCE – das von der Fed bevorzugte Maß für die Inflation – liegt nun bei 2,2 % gegenüber 1,8 % bei der Dezember-Sitzung. Sollte sich dies bewahrheiten und die Preise nicht überschießen, sind dies gute Vorzeichen für die US-Wirtschaft allgemein und für Finanzwerte im Besonderen. Dies würde eine reibungslose Rückkehr zu einer „normalen“ Geldpolitik mit einem „ordentlichen“ Zinsanstieg ermöglichen, der derzeit eines der Hauptrisiken für die Anleger darstellt. Unserer Meinung nach besteht jedoch das Risiko, dass der Inflationsdruck nicht so vorübergehend ist wie erwartet, was die Wahrscheinlichkeit erhöht, dass die Fed „hinter der Kurve“ bleibt und später zu einem schnelleren Kurswechsel gezwungen sein wird. Basiseffekte werden die Inflation im 2. Quartal auf etwa 3 % treiben, während Ungleichgewichte bei Angebot und Nachfrage einen länger anhaltenden Einfluss auf die Preise haben könnten. Wir gehen daher davon aus, dass die Rückführung der Asset-Käufe schneller erfolgen wird, als es das aktuelle Pricing vermuten lässt, und die Zinserhöhung früher als bei der aktuellen Projektion von 2023 erfolgen wird. Der geldpolitische Kurs in den USA kann in den kommenden Quartalen nur noch restriktiver und schneller ausfallen als derzeit prognostiziert.

Europa befindet sich jedoch in einer anderen Situation. Es wird erwartet, dass die Inflation für längere Zeit gedämpft bleibt, während sich BIP-Wachstum und Beschäftigung weniger schnell erholen als in den USA. Bis zum Jahresende wird nun eine HVPI-Inflation von über 1,5 % erwartet, bevor sie leicht auf über 1 % sinkt – weit entfernt vom EZB-Ziel von 2 %. Hinzu kommt, dass das Risiko steigender Zinssätze auf dem alten Kontinent angesichts der unterschiedlichen Makro Dynamik der der Mitgliedsländer anders aussieht. Aus diesem Grund hat die EZB einen stärkeren Fokus auf steigende Zinssätze. Die Zentralbank hat auf ihrer letzten Sitzung beschlossen, ihre wöchentlichen Asset-Käufe im Rahmen ihres PEPP-Programms auszuweiten, um die Zinssätze niedrig zu halten und ein Überschießen der Finanzierungsbedingungen für Staaten zu verhindern, was andernfalls den Aufschwung zu einem sehr ungünstigen Zeitpunkt belasten würde. Da im Rahmen des PEPP-Sonderprogramms noch viel Munition zur Verfügung steht, sollen die Asset-Käufe in den kommenden Monaten von durchschnittlich 15 Mrd. EUR auf 20 Mrd. EUR pro Woche erhöht werden: völlig anders als bei den USA.

Diese Divergenzen werden von unseren Nowcastern bereits seit einiger Zeit bestätigt. Das Wachstum in den USA liegt seit September letzten Jahres und trotz einer vorübergehenden Verlangsamung im Dezember und Januar über dem Potenzial. Dagegen bleibt das Wachstum in Europa unter dem Potenzial und leidet auch heute noch darunter, was vor allem auf eine Abschwächung der Investment Perspektiven, des Konsums und eine unzureichende Verbesserung der Arbeitslosigkeit zurückzuführen ist. Relativ gesehen dürfte die Situation kurzfristig weiterhin zugunsten der USA ausfallen, insbesondere angesichts der jüngsten Pandemieentwicklung und des gewaltigen Unterschieds in der Größe der fiskalischen Anreize auf beiden Seiten des Atlantiks. In der Tat macht die gesamte fiskalische Unterstützung jetzt mehr als 12 % des US-BIP aus, aber „nur“ 6 % in Europa. Dies wird mittelfristig einen enormen relativen Einfluss auf das Tempo der wirtschaftlichen Erholung und den Inflationsdruck sowie auf den Finanzierungsbedarf haben.

Blick in die Zukunft: Dispersion und Relative Value

Seit Anfang des Jahres kam es bereits zu umfangreichen Umschichtungen in sogenannten „Re-Opening Trades“, sowohl innerhalb als auch zwischen den Asset-Klassen. Prozyklische und bestimmte Inflationsrisikoprämien erhielten durch bessere Wirtschaftsaussichten Auftrieb, während die Duration durch einen der schnellsten historischen Zinssatzanstiege hart getroffen wurde. Unter der Oberfläche schnitten Small Caps, Finanzwerte und energiebezogene Aktien besser ab, während Tech-Werte litten. Der Russell 2000-Index, der als einer der wichtigsten Indikatoren für bessere Wachstumsaussichten gilt, übertraf den S&P 500 per 15. März um 14% und den US-Finanzsektor um 12%. US-Anleihen schnitten deutlich schlechter ab als ihre G7-Pendants, wobei die 10-jährigen Zinssätze seit Jahresbeginn um 80 Basispunkte gestiegen sind, während deutsche Bundesanleihen nur um 30 Basispunkte zulegten, was in vollem Einklang mit den oben beschriebenen relativen fundamentalen Faktoren steht. In der vergangenen Woche kam es zu einer teilweisen Auflösung dieser großen Sektor-/ Relative-Value-Trades aufgrund der verstärkten Lockdown-Maßnahmen, die infolge der von den Gesundheitsbehörden befürchteten dritten Welle der Pandemie ergriffen wurden. Darüber hinaus fielen diese Rotationen mit den vierteljährlichen Umschichtungen zusammen, einem Prozess, der in der Regel große Outperformer belastet und Nachzügler begünstigt, da die Asset Manager ihre Exposures auf die gewünschten Zielniveaus zurückführen.

Unserer Meinung nach ist dies nur ein vorübergehender Rückschlag, der mittelfristig Chancen eröffnet. Die Entwicklung bleibt positiv: Die steigende Nachfrage der Verbraucher wird in den kommenden Monaten auf die Realwirtschaft durchschlagen und das Wachstum bleibt solide. In der Zwischenzeit wird die Inflation von Anlegern und Zentralbankern weiterhin unterschätzt. Wir glauben, dass das Umfeld für inflationsanfällige Assets, wie Breakeven und zyklische Rohstoffe, günstig ist. Auf der Short-Seite bleiben wir bei einer dynamischen Untergewichtung der Duration, insbesondere bei US-Treasuries, da wir glauben, dass die Fed derzeit hinter der Kurve sitzt und schneller als derzeit erwartet auf signifikante Inflationsschübe reagieren kann.

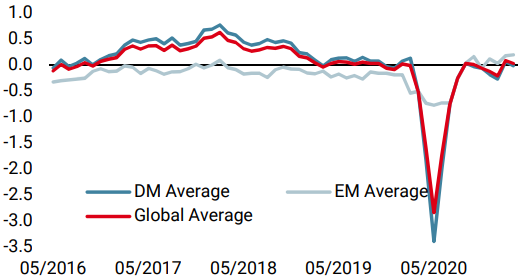

Unigestion Nowcasting

Wachstums Nowcaster

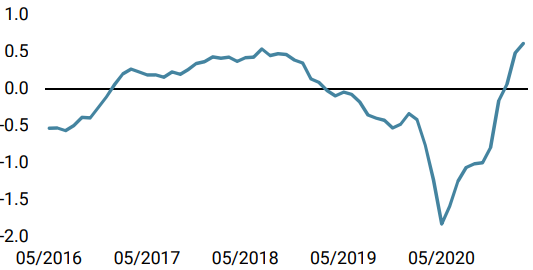

Inflations Nowcaster

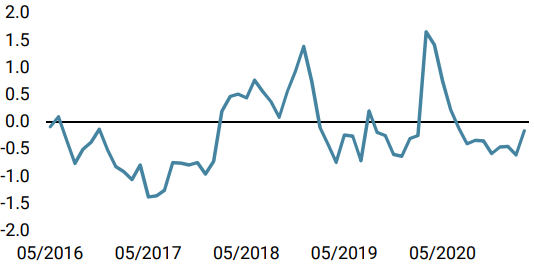

Marktstress Nowcaster

Wöchentliche Veränderung

- Letzte Woche fiel unser World Growth Nowcaster, nachdem die US-Daten leicht zurückgingen. Der US-Wachstums-Nowcaster ist nun leicht negativ.

- Unser World Inflation Nowcaster ging leicht zurück, da in den meisten Ländern die Inflation etwas geringer ausfiel. Das Inflationsrisiko ist immer noch sehr hoch.

- Unser Marktstress-Nowcaster stieg letzte Woche über alle Komponenten an: Liquidität, Spreads und neuerdings auch Volatilität. Das Marktstressrisiko ist hoch.

Quellen: Unigestion. Bloomberg, Stand: 26 März 2021.

Wichtige Hinweise

Dieses Material wird Ihnen vertraulich zur Verfügung gestellt und darf weder ganz noch teilweise verteilt, veröffentlicht, vervielfältigt oder gegenüber Dritten offengelegt werden.

Die in diesem Material präsentierten Informationen und Daten können sich auf generelle Marktaktivitäten oder Branchentrends beziehen, sie sind jedoch nicht als Grundlage für Prognose-, Analyse- oder Anlageberatungszwecke vorgesehen. Diese Informationen und Daten sind keine Finanzwerbung und stellen kein Angebot, keine Aufforderung und keine Empfehlung irgendeiner Art für Anlagen in den Strategien oder in den betreffenden Anlageinstrumenten dar. Einige der Anlagestrategien, die hierin beschrieben sind oder auf die verwiesen wird, gelten als hochriskante und nicht leicht realisierbare Anlagen, die wesentlichen und plötzlichen Verlusten unterworfen sein können, einschließlich eines kompletten Verlusts des Anlagewerts.

Unabhängig von dem Datum, an dem Sie möglicherweise auf diese Informationen zugreifen, stellen die in diesem Material zum Ausdruck gebrachten Anlageüberzeugungen, Wirtschafts- und Marktansichten oder Analysen die Einschätzung von Unigestion zum Publikationsdatum dar. Für die Richtigkeit dieser zum Ausdruck gebrachten Überzeugungen und Ansichten gibt es keine Garantie, und diese stellen keine vollständige Beschreibung der betreffenden Wertpapiere, Märkte und Entwicklungen dar. Alle an dieser Stelle zur Verfügung gestellten Informationen können ohne Vorankündigung geändert werden. Sofern vorliegendes Dokument Aussagen über die Zukunft enthält, handelt es sich um zukunftsgerichtete Informationen, die mehreren Risiken und Unwägbarkeiten unterliegen, einschließlich der Auswirkungen von Konkurrenzprodukten, Marktakzeptanz- und sonstiger Risiken, wobei diese Aufzählung keinen Anspruch auf Vollständigkeit erhebt.

Die Daten und grafischen Informationen in diesem Dokument dienen ausschließlich Hinweiszwecken und stammen unter Umständen aus externen Quellen. Obwohl wir die von öffentlichen Quellen und Drittquellen bezogenen Informationen für zuverlässig halten, haben wir diese nicht unabhängig verifiziert und können deren Richtigkeit oder Vollständigkeit daher nicht gewährleisten. Folglich übernimmt Unigestion diesbezüglich weder eine ausdrückliche noch eine stillschweigende Gewährleistung oder Garantie, so dass jedwede Haftung

hierfür ausgeschlossen ist. Sofern keine anderslautenden Angaben gemacht werden, stammen die Daten und Informationen von Unigestion. Die frühere Wertentwicklung ist kein Indikator für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken verbunden, einschliesslich des Risikos eines Gesamtverlusts für den Anleger.

Unigestion SA wird von der Eidgenössischen Finanzmarktaufsicht (FINMA) reguliert. Unigestion (UK) Ltd wurde von der Financial Conduct Authority (FCA) zugelassen und reguliert und durch die SEC registriert. Unigestion Asset Management (France) SA wird von der „Autorité des Marchés Financiers“ (AMF) reguliert. Unigestion (Luxembourg) SA ist ein Verwalter alternativer Investmentfonds, der von der Commission de Surveillance du Secteur Financier (CSSF) gemäß dem Luxemburgischen Gesetz vom 12. Juli 2013 über alternative Investmentfonds zugelassen ist. Unigestion Asset Management (Canada) Inc, (UAMC) mit Niederlassungen in Toronto und Montreal unterliegt in Kanada der Aufsicht durch die Wertpapieraufsichtsbehörden der nachstehend genannten Provinzen, in denen das Unternehmen operiert: Ontario, Quebec; Alberta, Manitoba, Saskatchewan, Nova Scotia, New Brunswick und British Columbia. Die Hauptaufsichtsbehörde ist die Ontario Securities Commission. Unigestion Asia Pte Ltd wird in Singapur durch die MAS als Lizenznehmer von Capital Market Services (CMS) und Exempt Financial Adviser gemäß dem Securities and Futures Act und dem Financial Advisers Act reguliert.

Es wurde kein Wertpapierprospekt bei einer kanadischen Wertpapieraufsichtsbehörde eingereicht, um die Voraussetzungen für den Vertrieb von Anteilen an diesen Fonds zu erfüllen, und keine dieser Behörden hat sich zu diesen Wertpapieren geäußert. Dementsprechend dürfen die Fondsanteile in Kanada nur zulässigen Kunden, die von der wertpapierrechtlichen Prospektpflicht befreit sind, angeboten oder an diese vertrieben werden, wenn ein solches Angebot oder ein solcher Vertrieb ansonsten gesetzlich verboten ist. Alle Anleger müssen sich das entsprechende Angebotsmemorandum, das zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und sorgfältig durchlesen.

Uni-Global – Cross Asset Navigator ist ein Teilfonds der Luxemburger Uni-Global SICAV, die der Richtlinie OGAW IV, Teil I entspricht. Dieser Teilfonds ist derzeit in Österreich, Belgien, Dänemark, Finnland, Frankreich, Deutschland, Irland, Italien, Luxemburg, den Niederlanden, Norwegen, Spanien, Großbritannien, Schweden und der Schweiz zum Vertrieb zugelassen. In Italien kann dieser Teilfonds nur an qualifizierte Anleger im Sinne von Art. 100 D. Leg. 58/1998 vertrieben werden. In Ländern, in denen das Angebot oder der Vertrieb des Teilfonds gesetzlich verboten ist, dürfen seine Anteile weder angeboten noch vertrieben werden. Investoren müssen sich den Verkaufsprospekt, der zusätzliche Informationen zur Beurteilung einer Anlage und wichtige Angaben über die Risiken, Kosten und Gebühren enthält, beschaffen und ihn sorgfältig durchlesen. Sofern nichts anderes angegeben ist, wird die Performance in USD nach Abzug der Gebühren ausgewiesen und berücksichtigt weder Provisionen noch Gebühren, die zum Zeitpunkt der Zeichnung oder der Rücknahme von Anteilen berechnet werden.