Wie Hoch Ist Die Inflationsprämie?

Head of Macro and Dynamic Allocation, Cross Asset Solutions

Zum ersten Mal seit 2018 hat die Fed ihre Leitzinsen um 25 Basispunkte auf 0,5 % angehoben. Die US-Notenbank korrigierte ihre Inflationsprognose für 2022 und 2023 deutlich nach oben. Darüber hinaus bekräftigte die Fed trotz düsterer globaler Wachstumsaussichten und breiterer geopolitischer Risiken, dass die Inflationsbekämpfung ihre Priorität sei. Wie sieht in diesem Zusammenhang das aktuelle Pricing des Inflationsrisikos aus? Sollten wir an der Inflationsfront abwärts gerichtete Überraschungen erwarten, wenn man bedenkt, dass die damit verbundene Prämie in verschiedenen Assets bereits hoch ist und die Positionierung etwas gedrängt ist?

Too Much

What’s Next?

Fed-Konsens zur Inflationsbekämpfung

Die jüngsten Dot-Projektionen der Fed, die auf ihrer März-Sitzung vorgelegt wurden, waren hawkish und zeigten:

- Eine größere Abweichung der PCE-Inflation von ihrem langfristigen Ziel. Die Fed geht nun davon aus, dass die Inflation im Jahr 2022 bei 4,3 % liegen wird, gegenüber 2,6 % im vergangenen Dezember, und damit 2,3 % über dem langfristigen Ziel (2 %).

- Geringere Aktivität in diesem Jahr mit einer deutlichen Herabstufung ihrer BIP-Prognose von 4 % auf 2,8 %.

- Höhere Endraten, von 2,5 % auf 2,8 %, die über den langfristigen neutralen Sätzen (2,5 %) liegen, was bedeutet, dass sie eine restriktive Ausrichtung zur Eindämmung des Inflationsdrucks erwartet.

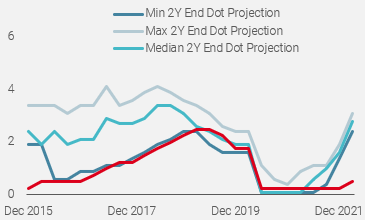

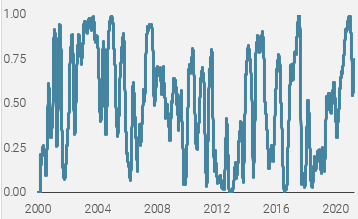

Zusammengenommen spiegeln diese Änderungen die Verlagerung des Ziels der Fed von „Finanzstabilität“ und „Wachstumsförderung“ zu „Inflationsbekämpfung“ wider. Dieser Wandel, der sich in den letzten drei Monaten in verschiedenen Reden angedeutet hat, wird deutlich sichtbar, wenn wir die Streuung der Dot-Projektionen für die 2-Jahres-Terminzinssätze der Fed analysieren. Wie aus Abbildung 1 hervorgeht, hat sich die Spanne zwischen den „Doves“ und den „Hawks“ stark verringert und scheint enger zu sein als in früheren Zinserhöhungszyklen, was den starken Konsens unter den Mitgliedern der Fed widerspiegelt.

Abbildung 1: Streuung der 2jährigen Dot-Projektion

Quelle: Fed, Unigestion. Stand: 18.03.2022.

Dieser Konsens entstand durch die Konvergenz der „dovishen“ Mitglieder mit den „hawkischen“, als der 2-Jahres-Mindestsatz der Fed, der die vorsichtigsten Mitglieder widerspiegelt, zwischen den Sitzungen im Juni 2021 und März 2022 von 0,1 % auf 2,4 % stieg. Der 2-Jahres-Höchstsatz der Fed, der die hawkishen Mitglieder repräsentiert, stieg dagegen von 1,1 % auf 3,1 %.

Pricing der Inflationsprämie

Bei einer Inflation, die derzeit so hoch ist wie seit den 1980er Jahren nicht mehr (7,9 % für den Verbraucherpreisindex in den USA), erwarten die Fed und Wirtschaftsexperten für das Jahresende eine Verlangsamung. Obwohl die Inflation nach den aktuellen Prognosen dauerhaft über dem langfristigen Ziel der Fed von 2 % liegt, würde die erwartete Verlangsamung der Inflation die Volatilität der makroökonomischen Daten verringern und der Wirtschaft weniger Schaden zufügen als in den 70er Jahren, als die Inflation über viele Quartale hinweg auf Rekordhöhe verharrte. Bedeutet dies, dass die Absicherung der Inflation teuer geworden ist?

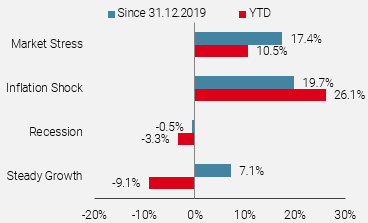

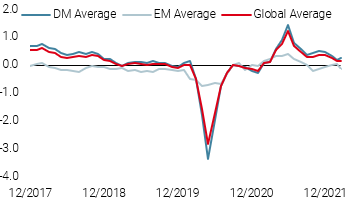

Ein Blick auf das aktuelle Pricing verschiedener Assets gibt einen guten Eindruck davon, in welchem Umfang das Inflationsrisiko in den letzten Monaten neu bewertet wurde. Die Performance der Unigestion Macro Baskets, die die wichtigsten makroökonomischen Risiken abbilden, zeigt, dass reale Assets – von wachstumsorientierten bis hin zu defensiven Assets – massiv outperformten (Abbildung 2).

Abbildung 2: Macro Basket Performance

Quelle: Fed, Unigestion. Stand: 18.03.2022

Dieses Repricing ist auch bei Forward Inflation Swaps sichtbar. Unabhängig von Tenor, Laufzeit oder Land sind die Breakevens hoch und steigen am kurzen und langen Ende der Kurve weiter an. So liegt beispielsweise der aktuelle Breakeven des 10-jährigen US-Swaps bei 3 % gegenüber einem Durchschnitt von 2 % zwischen 1998 und 2020. Der 5-Jahres-Inflationsswap liegt jedoch mit 2,5 % weiterhin unter seinem langfristigen Durchschnitt von 2,7 %, was die Glaubwürdigkeit der Fed in Bezug auf die mittelfristige Senkung des Inflationsdrucks widerspiegelt.

Positionierung zur Inflationsthematik

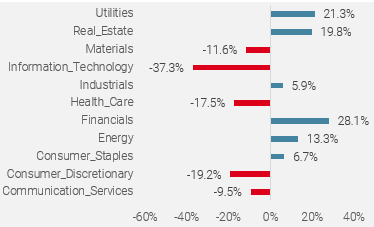

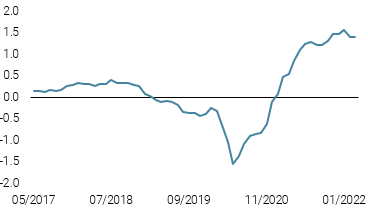

Diese Neubewertung der Inflationsprämie zeigt auch die Neupositionierung der Anleger zugunsten realer Assets, sei es bei zyklischen Rohstoffen wie Energie und Industriemetallen oder bei Inflations-Breakeven und Energieaktien. Diese Rotation der Anlegerpräferenzen lässt sich anhand der Sektorallokation im Momentum-Aktienfaktor veranschaulichen. Die von unserem Aktienteam berechnete Veränderung des nicht sektorneutralen Aktienfaktors zeigt eine starke Verschiebung von IT und diskretionären Werten hin zu Sektoren, die positiv mit Inflations-Breakeven korrelieren, wie Finanzwerte, Immobilien und Energie (Abbildung 3).

Abbildung 3: Momentum-Aktienfaktor: 1-Jahres-Veränderung der Sektorallokation

Quelle: Fed, Unigestion. Stand: 18.03.2022

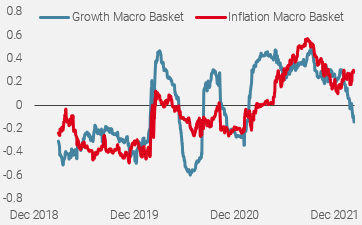

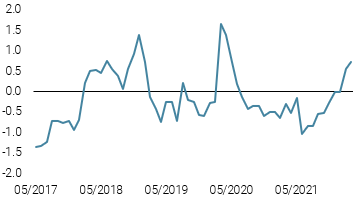

Diese Neupositionierung wird auch durch die Korrelation zwischen dem Momentum-Aktienfaktor und den Makro-Baskets von Unigestion sichtbar. Wie in Abbildung 4 zu sehen ist, wurde die Korrelation mit dem Inflation Macro Basket im Jahr 2021 positiv und bleibt 2022 historisch hoch. Der jüngste Zeitraum zeigt auch eine eindeutige Rotation von der Wachstums- zur Inflationsthematik. Dies deutet darauf hin, dass der Aktienmarkt eine negativere Inflationsentwicklung einpreist, die eher auf einen Angebotsschock als auf eine Wachstumssteigerung zurückzuführen ist.

Abbildung 4: Korrelation zwischen Momentum-Aktienfaktoren und Makro-Baskets

Quelle: Fed, Unigestion. Stand: 18.03.2022

Um zu beurteilen, inwieweit die derzeitige Positionierung in realen Assets überlastet werden könnte, analysieren wir den historischen Risikobeitrag einer naiven Cross-Asset-Trendfolgestrategie. Derzeit sind die Signale, die reale Assets wie einzelne Rohstoffe und Inflations-Breakeven begünstigen, bei den meisten Einzelkontrakten am höchsten. Angesichts des jüngsten Anstiegs ihrer impliziten und realisierten Volatilität lag der Risikobeitrag realer Assets in letzter Zeit regelmäßig über dem 75 %-Perzentil (Abbildung 5) und macht einen großen Teil des Expected Shortfall von CTA-Strategien aus.

Abbildung 5: Risikobeitrag von Real Assets in Cross-Asset CTA-Strategien (Perzentil)

Quelle: Fed, Unigestion. Stand: 18.03.2022

Diese verschiedenen Elemente offenbaren eine sehr konzentrierte Positionierung eines großen Teils der Investment-Gemeinschaft, die nur ein einziges Thema favorisiert: hohe Inflation auf lange Sicht. Da wir den Anstieg des Inflationsrisikos im Jahr 2021 sehr früh erkannt und unsere Portfolios entsprechend angepasst haben (/insight/taming-the-inflation-beast-in-2022/), wissen wir, wie wir uns gegen ein großes Makrorisiko schützen können. Dennoch sind wir nach wie vor der Meinung, dass der außergewöhnliche Kontext auf der Angebots- und Nachfrageseite die aktuelle Übertreibung erklärt, und glauben, dass sich die Inflation schneller normalisieren wird, als die Anleger derzeit erwarten. Angesichts der aktuellen Positionierung und des Asset-Pricing halten wir die Inflationsprämie daher für zu hoch und erwarten in den kommenden Monaten Überraschungen auf der Abwärtsseite.

Unigestion Nowcasting

World Growth Nowcaster

World Inflation Nowcaster

Market Stress Nowcaster

Wöchentliche Veränderung

- In der letzten Woche stieg unser World Growth Nowcaster inmitten divergierender Daten leicht an, wobei einer Verbesserung in den Industrieländern eine Verschlechterung in den Schwellenländern gegenüberstand.

- Unser World Inflation Nowcaster ist leicht angestiegen, da die Industrieländer, insbesondere Nordamerika und das Vereinigte Königreich, erneut unter Aufwärtsdruck geraten.

- Unser Marktstress-Nowcaster ging leicht zurück, da die Spreads und Volatilitäten sanken.

Quellen: Unigestion, Bloomberg, Stand: 18 März 2022

Wichtige Hinweise

Dieses Dokument wird Ihnen auf vertraulicher Basis zur Verfügung gestellt und darf weder ganz noch teilweise an andere Personen verteilt, veröffentlicht, reproduziert oder weitergegeben werden.

Die in diesem Dokument dargestellten Informationen und Daten können allgemeine Marktaktivitäten oder Branchentrends erörtern, sind jedoch nicht als Prognose, Forschung oder Anlageberatung zu verstehen. Es handelt sich nicht um eine Finanzwerbung und stellt kein Angebot, keine Aufforderung oder Empfehlung irgendeiner Art dar, in die Strategien oder in die Anlagevehikel zu investieren, auf die es sich bezieht. Einige der hierin beschriebenen oder angedeuteten Anlagestrategien können als hochriskante und nicht ohne weiteres realisierbare Anlagen betrachtet werden, bei denen es zu erheblichen und plötzlichen Verlusten bis hin zum Totalverlust der Anlage kommen kann.

Die in diesem Dokument zum Ausdruck gebrachten Anlageansichten, Wirtschafts- und Marktmeinungen oder -analysen geben die Einschätzung von Unigestion zum Zeitpunkt der Veröffentlichung wieder, ohne Rücksicht auf das Datum, an dem Sie auf die Informationen zugreifen können. Es gibt keine Garantie dafür, dass diese Ansichten und Meinungen richtig sind, noch erheben sie den Anspruch, eine vollständige Beschreibung der Wertpapiere, Märkte und Entwicklungen zu sein, auf die in diesem Dokument Bezug genommen wird. Alle hier bereitgestellten Informationen können ohne vorherige Ankündigung geändert werden. Soweit dieser Bericht zukunftsgerichtete Aussagen enthält, sind diese Aussagen zukunftsgerichtet und unterliegen einer Reihe von Risiken und Unwägbarkeiten, einschließlich, aber nicht beschränkt auf die Auswirkungen von Konkurrenzprodukten, Marktakzeptanzrisiken und anderen Risiken.

Die hierin enthaltenen Daten und grafischen Informationen dienen lediglich der Information und können aus Quellen Dritter stammen. Obwohl wir die aus öffentlichen und Drittquellen stammenden Informationen für zuverlässig halten, haben wir sie nicht unabhängig verifiziert und können daher nicht für ihre Richtigkeit oder Vollständigkeit garantieren. Infolgedessen gibt Unigestion in dieser Hinsicht weder eine ausdrückliche noch eine stillschweigende Zusicherung oder Gewährleistung ab, und es wird keine Verantwortung oder Haftung übernommen. Sofern nicht anders angegeben, ist die Quelle Unigestion. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung. Alle Investitionen beinhalten Risiken, einschließlich des Totalverlustes für den Anleger.

Unigestion SA ist von der Eidgenössischen Finanzmarktaufsicht (FINMA) zugelassen und reguliert. Unigestion (UK) Ltd. ist von der britischen Financial Conduct Authority (FCA) autorisiert und reguliert und ist bei der Securities and Exchange Commission (SEC) registriert. Unigestion Asset Management (France) S.A. ist zugelassen und wird reguliert durch die französische „Autorité des Marchés Financiers“ (AMF). Unigestion Asset Management (Canada) Inc. mit Niederlassungen in Toronto und Montreal ist in neun kanadischen Provinzen als Portfoliomanager und/oder Exempt Market Dealer sowie in Ontario und Quebec als Investmentfondsmanager registriert. Seine Hauptaufsichtsbehörde ist die Ontario Securities Commission (OSC). Unigestion Asset Management (Düsseldorf) SA wird von der „Autorité des Marchés Financiers“ (AMF) und der „Bundesanstalt für Finanzdienstleistungsaufsicht“ (BAFIN) mitreguliert.